有人说太阳能不方便,可是烟台太阳能公司却不是这么认为,可以看看下文,做一下了解

趋势一:2018年低谷不低,2019需求创高

531新政虽对市场造成冲击,但因海外市场的需求走强,加上中国市场所受冲击轻于预期,使2018年出现“低谷不低”的现象,预期全年新增并网量可达到103GW(实际出货量约95GW),年增4.9%。

展望2019年,在政策鼓励与供应链价格持续下降的推波助澜下,需求预计将继续正成长,其中又以欧洲的成长幅度大,多可过五成。2019年预期新增并网量将来到111.3GW,出现7.7%的成长,再次创下历史新高。

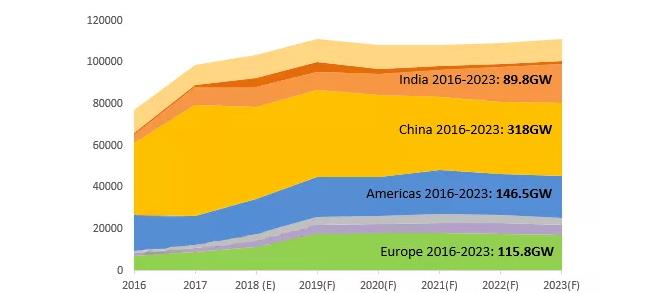

趋势二:市场持续分散,2019年GW市场增至15个

市场规模自2018年起预计会持稳在100-120GW之间,各年度需求量变化幅度将低于10%。而根据集邦新能源网的新需求报告统计,GW市场从2016年的6个成长到2019年将有15个,可见市场持续分散化的趋势。

中国、美国将持续前二大市场,印度则从2017年起成为第三大需求国,日本次之。东南亚、北非、中东、拉丁美洲等新兴市场自2018年崛起,如中东地区2018年全年需求预计将较2017年增加近100%,2019年还将增加50%左右。市场规模自2019年起将趋于稳定,印度有可能出现较大幅度的需求成长。

趋势三:供应链上游为集中,单晶将逆转市占

烟台太阳能公司认为虽然供应链整体在2018年陷于供过于求、低利润的困境,但技 术和成本较强、布局较广的一 线大厂仍保有强劲的营运动能,既有的扩产计划多能持续进行,使供应链厂家有持续集中化的现象。

趋势四:双面产品产能多,P-PERC效率还有成长空间

双面电池已成熟,且可在不增加额外成本的前提下造额外的发电收益,因此产能比例持续上升,预计2019年双面电池的总产能将接近40GW,且以双面单晶PERC电池产能增加多。另一方面,单晶PERC电池的量产效率仍有成长空间。

趋势五:度电成本成为光伏组件价格低指标

烟台太阳能认为供应链价格持续下探,使太阳能逐步朝平价上网的方向迈进;而无补贴系统的普及程度及其实际的度电成本(LCOE)将成为未来供应链的价格指标。

光伏产业在2018年面临大考验,但同时也进入产业盘整阶段,预期长期发展将趋于稳定化与健康化,供应链的价格将以整体系统的度电成本为依归。将成为太阳能光伏产业进一步市场化的关键。

鲁公网安备 37069302000620号 网站制作:智联数字

鲁公网安备 37069302000620号 网站制作:智联数字